Ordonnance sur l'Iran du 12.12.2025 : quatre articles qui remplacent le scénario JCPOA

La révision totale de l'ordonnance sur l'Iran du 12 décembre 2025 ramène le régime suisse vis-à-vis de l'Iran au niveau antérieur à l'accord de Vienne sur le nucléaire et reprend le paquet européen du 29 septembre 2025. Depuis mars 2026, la conformité en matière iranienne s'appuie sur l'architecture mise en place pour la Russie ; les cadres de la décennie JCPOA sont désormais opérationnellement dépassés.

Casimir von Firn, MLaw

L’ordonnance sur les mesures à l’égard de la République islamique d’Iran (SR 946.231.143.6) a été remplacée le 12 décembre 2025 à 23 heures par une révision totale. Le Bundesrat a ainsi ramené le régime suisse de sanctions contre l’Iran au niveau antérieur à l’accord de Vienne sur le nucléaire, en reprenant le paquet européen du 29 septembre 2025. Le cadre de conformité qui figure dans les manuels de sanctions des banques suisses depuis 2016 est désormais dépassé sur le plan opérationnel : à partir de mars 2026, les expositions à l’Iran se traitent davantage selon l’architecture du régime Russie que selon l’embargo des années 2000.

Comment en est-on arrivé là

La démarche était annoncée. Les États E3 (France, Allemagne, Royaume-Uni) avaient activé le mécanisme de rétablissement automatique des sanctions prévu par la résolution 2231 (2015) ; le 28 septembre 2025, les résolutions 1696, 1737, 1747, 1803, 1835, 1929 et 2224 du Conseil de sécurité de l’ONU ont retrouvé leur plein effet. Le Bundesrat avait transposé les listes onusiennes dès octobre via la loi sur les embargos (SR 946.231) ; d’autres personnes et organisations avaient été frappées d’interdictions de voyager et de gels d’avoirs (communication de la FINMA du 21 octobre 2025). La révision totale du 12 décembre constitue la pièce maîtresse : elle reprend le paquet de sanctions européen au niveau de l’ordonnance suisse et élargit la liste nationale des personnes et entités désignées (communication du Bundesrat du 12 décembre 2025 ; analyse de Baker McKenzie). Par cette décision, le Bundesrat entend éviter que la Suisse ne serve de place de contournement aux sanctions européennes.

Les quatre dispositions qui rendent l’ancien scénario caduc

Quiconque garde encore en rayon le manuel de conformité de la décennie JCPOA doit le mettre de côté. Quatre dispositions expliquent pourquoi.

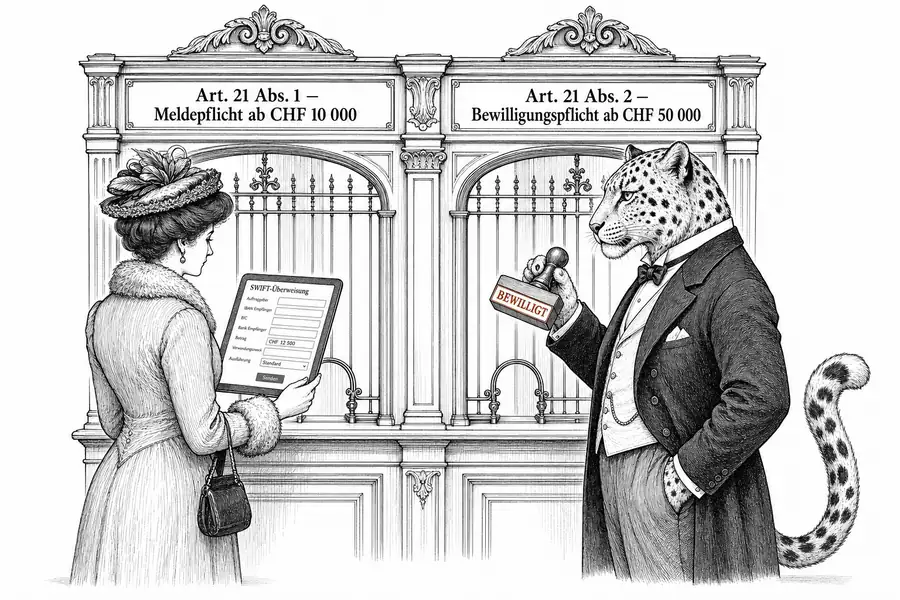

L’art. 21 al. 1 SR 946.231.143.6 fixe un seuil d’obligation de déclaration de CHF 10 000 : tout virement en faveur d’une personne ou d’une organisation iranienne, ou en provenance de celle-ci, dépassant ce montant doit être notifié par écrit au SECO dans les cinq jours ouvrables suivant son exécution ou sa réception. Au-delà de CHF 50 000, une autorisation préalable est requise (art. 21 al. 2 SR 946.231.143.6) ; les montants entrants ne peuvent être portés au crédit du compte du bénéficiaire qu’après approbation du SECO (fiche d’information du SECO sur l’art. 21, état au 12 décembre 2025). L’art. 21 al. 4 vise en outre les fractionnements via des tiers ; le remboursement d’un crédit à l’exportation en plusieurs tranches est expressément qualifié d’opération unique. Cette architecture de seuils correspond à la structure que la Suisse a introduite dans l’ordonnance sur la Russie (SR 946.231.176.72) ; les mêmes lignes de montant ont été transposées à une autre géographie.

L’art. 22 interdit aux intermédiaires financiers suisses d’ouvrir des comptes auprès de banques iraniennes ou de nouer des relations de banque correspondante. Cette disposition faisait partie du régime de sanctions antérieur au JCPOA ; elle est réactivée par la révision totale.

L’art. 9 interdit l’achat et l’importation de pétrole brut iranien et de ses dérivés ; l’art. 14 bloque les crédits et prêts accordés aux entreprises des secteurs pétrolier, de l’armement et pétrochimique. Ces deux dispositions avaient été suspendues lors des assouplissements liés au JCPOA entre 2016 et 2025 ; elles sont désormais réactivées.

Ce que les banques doivent désormais faire différemment

Trois points pour la pratique.

Premièrement : la notion de personne visée à l’art. 21 est à la fois plus étroite et plus large que ne le supposent la plupart des filtres KYC. Elle ne couvre que les personnes dont le lieu de séjour ou de domicile se trouve en Iran, apprécié au regard du centre habituel de leur vie. Une ressortissante iranienne résidant à Zurich n’en relève pas. En revanche, les structures filiales situées hors d’Iran mais placées sous contrôle direct ou indirect de personnes ou d’autorités iraniennes y sont incluses. Quiconque a filtré ses processus KYC depuis 2016 sur la seule nationalité a appliqué le mauvais critère.

Deuxièmement : le délai transitoire applicable aux contrats conclus avant le 12 décembre 2025 a expiré le 13 mars 2026. Quiconque maintient des positions ouvertes liées à l’Iran les gère désormais sous le nouveau régime ; les déclarations a posteriori et les demandes d’autorisation sont inévitables.

Troisièmement : les exemptions humanitaires sont explicites, mais détaillées. Les denrées alimentaires, les prestations de santé, les produits pharmaceutiques et les équipements médicaux sont dispensés d’autorisation en vertu des art. 17 et 18, mais restent soumis à l’obligation de déclaration. Les organisations onusiennes, les organisations internationales et les ONG détenant un statut d’observateur à l’Assemblée générale de l’ONU sont entièrement exemptées. Les paiements nets destinés à alimenter des comptes bancaires non sanctionnés n’exigent pas d’autorisation.

Ce qui est acquis, ce qui reste incertain, et l’événement qui permettra de trancher

L’architecture est acquise. Pour la première fois depuis l’adoption des mesures contre la Russie en 2022, la Suisse a édicté un paquet de sanctions couvrant le périmètre européen vis-à-vis d’un État tiers ; la convergence opérationnelle décrite dans notre analyse du 19e paquet européen s’étend désormais à l’Iran. Les seuils et le délai transitoire sont également établis.

Ce qui reste incertain, en revanche, c’est la pratique du SECO en matière d’application de l’art. 21 al. 4. La fiche d’information distingue une écriture collective admissible d’un « fractionnement délibéré », sans définir la zone frontière. Les paiements de salaires d’une entreprise à plusieurs collaborateurs relèvent expressément de la première catégorie ; le remboursement d’un crédit à l’exportation en tranches, de la seconde. Entre les deux se situe le risque concret pour les banques de taille moyenne et les fiduciaires dont la clientèle ne peut exclure tout lien avec l’Iran.

L’événement qui permettra de clarifier concrètement cette ligne d’agrégation est la première décision publiée du SECO ou un bulletin officiel relatif à un fractionnement au sens de l’art. 21. En attendant, le seuil de CHF 10 000 demeure une limite ferme sans doctrine d’interprétation établie. Quiconque applique encore l’ancien cadre de conformité iranien ne satisfait plus à ses obligations depuis le 13 mars 2026 et s’expose à des constatations lors du prochain contrôle sur place de la FINMA.