FINMA 01/2026 : La ségrégation des crypto-actifs passe du grand livre au portefeuille

La communication de surveillance FINMA 01/2026 fonde la ségrégation des actifs crypto sur une réalité opérationnelle. Les établissements qui gèrent encore ces actifs via des comptes clients internes et des portefeuilles mutualisés perdent le traitement hors bilan — et avec lui l'exemption des exigences en fonds propres.

Casimir von Firn, MLaw

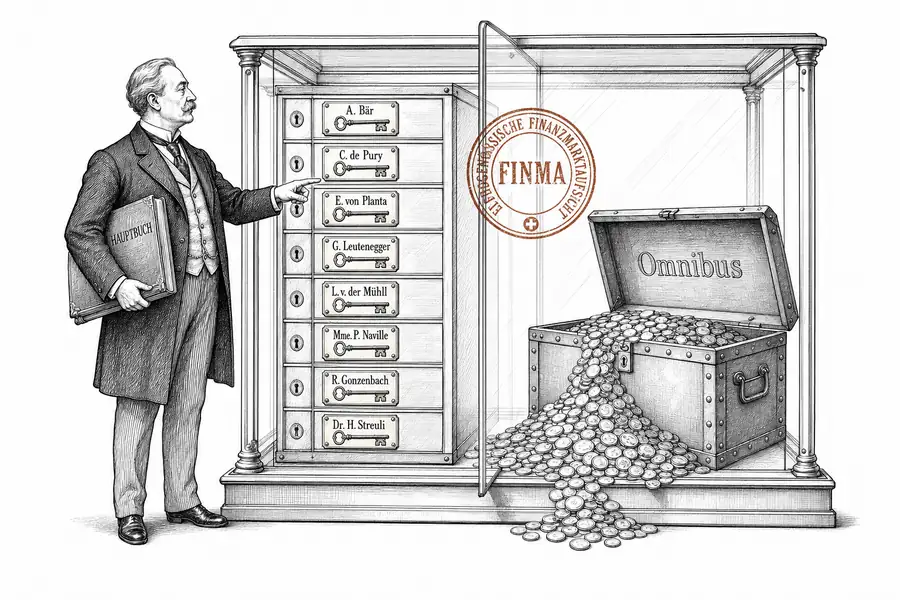

La communication de surveillance FINMA 01/2026 du 12 janvier 2026 classe la conservation des actifs crypto en trois modèles et en renvoie définitivement l’un d’entre eux au bilan. La ligne de démarcation tient à la capacité opérationnelle de la banque à identifier à tout moment chaque créance client de façon individuelle. La comptabilité interne ne suffit pas à établir cette attribution. À défaut, l’établissement perd le droit à la ségrégation au sens de l’art. 16 al. 1bis BankG, combiné à l’art. 37d BankG et à l’art. 242a SchKG ; le traitement hors bilan disparaît alors — et avec lui l’exemption des exigences en fonds propres, réservée aux seules positions ségrégables.

La FINMA distingue trois configurations de conservation : la conservation individuelle par client ; la conservation collective avec des parts clients identifiables à tout moment et obligation de disponibilité ; et la conservation mutualisée sans attribution claire. Le choix du modèle a des conséquences immédiates sur la licence : la conservation collective avec des parts clairement comptabilisées exige une autorisation FinTech (art. 1b BankG) ; la conservation mutualisée sans attribution claire est assimilée à la réception de fonds du public et déclenche l’obligation d’une licence bancaire complète (art. 1a/1b BankG en lien avec les art. 5/5a BankV). Seuls les deux premiers modèles passent l’examen de ségrégation. La troisième variante, traditionnellement gérée via des comptes clients internes et une comptabilisation au bilan, tombe dans la masse en faillite du dépositaire. Ce n’est pas une règle nouvelle ; elle figure dans la législation depuis la loi-cadre DLT de 2021. La FINMA a précisé où l’attribution doit être démontrée : la communication exige que les parts clients soient identifiables à tout moment — les moyens de preuve suffisants à cet effet seront définis par le cycle d’audit.

Lorsque les actifs ne sont pas ségrégables, ils entrent au bilan de l’établissement surveillé en tant que créances contre le dépositaire, soumises aux exigences ordinaires en fonds propres. Le traitement hors bilan et l’exigence minimale en capital au titre du risque opérationnel prévue à l’art. 4sexies BankG restent réservés aux actifs dont l’attribution est démontrée. Un grand livre interne ne suffit pas à cette preuve ; en cas de faillite, le liquidateur examinerait vraisemblablement les données on-chain.

Pour les sous-dépositaires étrangers, le test est double. Le dépositaire doit être soumis à une surveillance prudentielle, et le régime d’insolvabilité de son pays de domiciliation doit garantir une ségrégation équivalente. La FINMA laisse entendre que les dépositaires de l’UE réglementés sous MiCA sont présumés équivalents, sans pour autant délivrer une certification générale. Chaque établissement suisse assume l’examen d’équivalence pour chacun de ses dépositaires. Des exigences équivalentes s’appliquent aux gestionnaires de portefeuille (art. 24 FinIO) ; les arrangements existants non conformes peuvent être maintenus provisoirement, sous réserve du consentement documenté du client et d’une information complète sur les risques.

La ligne directrice, la charge de la preuve et les conséquences en termes de fonds propres sont désormais établies. Reste en suspens le traitement des constructions hybrides : dérivation BIP-32 à partir d’une clé maîtresse, schémas MPC avec fragments de clés mutualisés, où l’attribution est démontrée cryptographiquement mais non mise en œuvre via des comptes portefeuille distincts. Cette question sera probablement tranchée lors du cycle d’audit 2026 : ce sont les rapports de révision externes relatifs aux comptes annuels 2026 qui révéleront où l’autorité de surveillance reconnaît l’attribution cryptographique comme ségrégation — et où elle ne le fait pas.