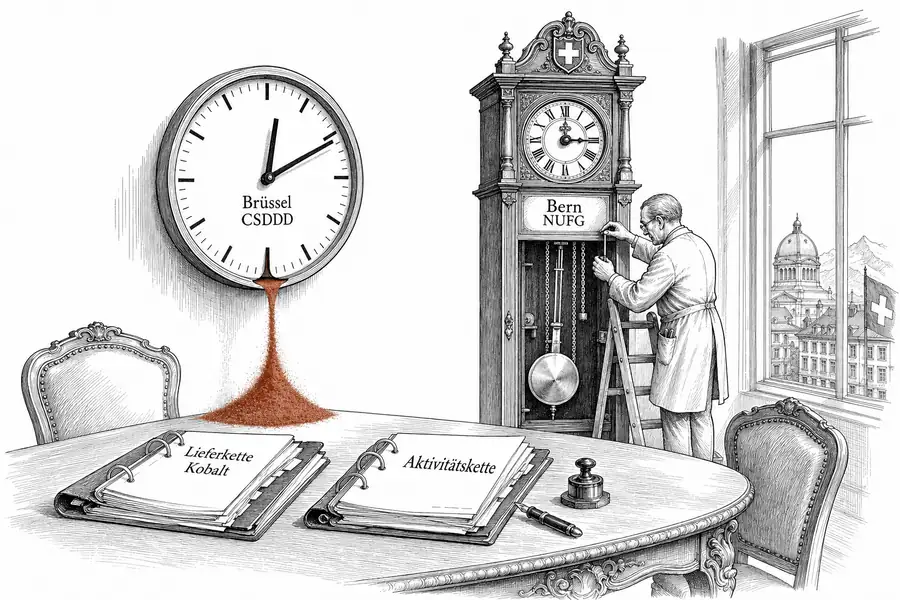

CSDDD vor NUFG: Schweizer Exporteure sind vertraglich schon gebunden

Der Bundesrat hat am 1. April 2026 die NUFG-Vernehmlassung eröffnet, doch die EU-CSDDD bindet Schweizer Exporteure mit relevantem EU-Umsatz bereits über die Vertragsklauseln ihrer EU-Auftraggeber — und Kobalt zeigt, warum der Mineralienkatalog des Schweizer Rechts überholt ist.

Casimir von Firn, MLaw

Der Bundesrat hat am 1. April 2026 die Vernehmlassung zum Bundesgesetz über die nachhaltige Unternehmensführung (NUFG) eröffnet, dem indirekten Gegenvorschlag zur Konzernverantwortungsinitiative 2.0 vom Mai 2025. Die Eingabefrist läuft bis zum 9. Juli 2026, die Botschaft wird zum Jahresende erwartet. Wer in einer Schweizer VR-Sitzung dieses Datum als operative Compliance-Frist behandelt, liest die falsche Uhr: Die EU-Richtlinie über Sorgfaltspflichten im Bereich der Nachhaltigkeit (CSDDD, Richtlinie (EU) 2024/1760) bindet Schweizer Exporteure bereits, lange bevor in Bern eine Schlussabstimmung absehbar ist.

Der Mechanismus ist nicht extraterritorial im engen Sinne. Nach der Omnibus-Änderungsrichtlinie (Ratsbeschluss vom 24. Februar 2026) erfasst Art. 2 Abs. 2 CSDDD Nicht-EU-Unternehmen ab einem Nettoumsatz von EUR 1,5 Mrd. im Unionsgebiet im massgeblichen Geschäftsjahr; für EU-Unternehmen gilt ein zweifaches Kriterium von 5 000 Mitarbeitenden und EUR 1,5 Mrd. weltweitem Umsatz. Die EU-Institutionen haben den Anwendungsbereich gegenüber dem Ursprungsentwurf um rund 70 Prozent zurückgeschnitten (Council, 24. Februar 2026; Clifford Chance, Februar 2026). Die Umsetzungsfrist für die Mitgliedstaaten wurde auf den 26. Juli 2028 verschoben, für die erfassten Unternehmen gilt eine vereinheitlichte Anwendung ab dem 26. Juli 2029 (Clifford Chance, Februar 2026).

Der Bindungsgrund für Schweizer Lieferanten unterhalb der direkten Schwellen ist nicht die EU-Hoheit, sondern die Vertragsklausel. Wer Maschinenbauteile nach München oder Kobalt nach Antwerpen liefert, findet in der nächsten Verhandlungsrunde verbindliche Klauseln zur CSDDD-Konformität auf dem Tisch: Audit-Reichweite bis zur eigenen Tier-2-Lieferantenbasis, Akzeptanz des Lieferantenkodex, Kündigungstrigger bei dokumentiertem Verstoss. Operativ greift die Bindung an dem Tag, an dem der EU-Einkäufer das Klauselpaket aus seiner Compliance-Abteilung übergibt.

Art. 8 CSDDD verlangt vom in-scope EU-Auftraggeber nach der Omnibus-Fassung nur noch die systematische Risikoanalyse der eigenen Tätigkeit, der Tochtergesellschaften und der direkten Geschäftspartner; die Erfassung indirekter Lieferanten ist auf nachgewiesenen Risikoanlass reduziert (Linklaters, Februar 2026). Der Schweizer Tier-1-Lieferant wird damit zum vertraglichen Stellvertreter des EU-Auftraggebers: Er trägt die Verantwortung für die Tier-2- und Tier-3-Strecke, die der EU-Auftraggeber selbst nach der Omnibus-Verschlankung nicht mehr direkt prüfen muss. Wer dies als Entlastung liest, hat den Hebel verkannt — die Last wandert vertraglich an den nächsten Lieferanten stromaufwärts.

Das NUFG fällt zeitlich dahinter zurück. Vernehmlassung bis 9. Juli 2026, Botschaft zum Jahreswechsel, parlamentarische Beratung mindestens 18 Monate, Referendumsfrist, Ausführungsverordnung — eine realistische Inkraftsetzung der Sorgfaltspflichten liegt nicht vor Anfang 2029 (EJPD-Seite zum NUFG). Der NUFG-Vorentwurf sieht Schwellen von 5 000 Vollzeitstellen und CHF 1,5 Mrd. konsolidiertem Umsatz in zwei aufeinanderfolgenden Geschäftsjahren vor — Zahlen aus dem laufenden Vernehmlassungsverfahren, keine verabschiedeten Gesetzesschwellen. Direkt erfasst wären nach Schätzung des EJPD rund 30 Grossunternehmen (SRF, April 2026).

Diese Zahl ist der zweite Lesefehler im Schweizer Schaufenster. Die Koalition für Konzernverantwortung weist zutreffend darauf hin, dass die EU-aligned Schwellen problematische Rohstoffhäuser wie MKS-Pamp, Socfin und IXM nicht direkt erfassen würden (Koalition für Konzernverantwortung, Dezember 2025). Operativ ist das aber nur die halbe Aussage. Diese Häuser sind zwar nicht persönlich CSDDD-pflichtig, doch ihre Verträge mit EU-Raffinerien, EU-Batteriegigafabriken oder EU-Pharmafirmen spiegeln die Klauseln dennoch. Die Vertragsmacht erteilt nicht der Schweizer Gesetzgeber, sondern der EU-Auftraggeber, der seine eigene Haftung nach nationalem Deliktsrecht — in Frankreich nach der Loi de Vigilance (2017), in Deutschland nach dem LkSG, und ab 2028 nach den nationalen CSDDD-Umsetzungsgesetzen der Mitgliedstaaten — absichern muss.

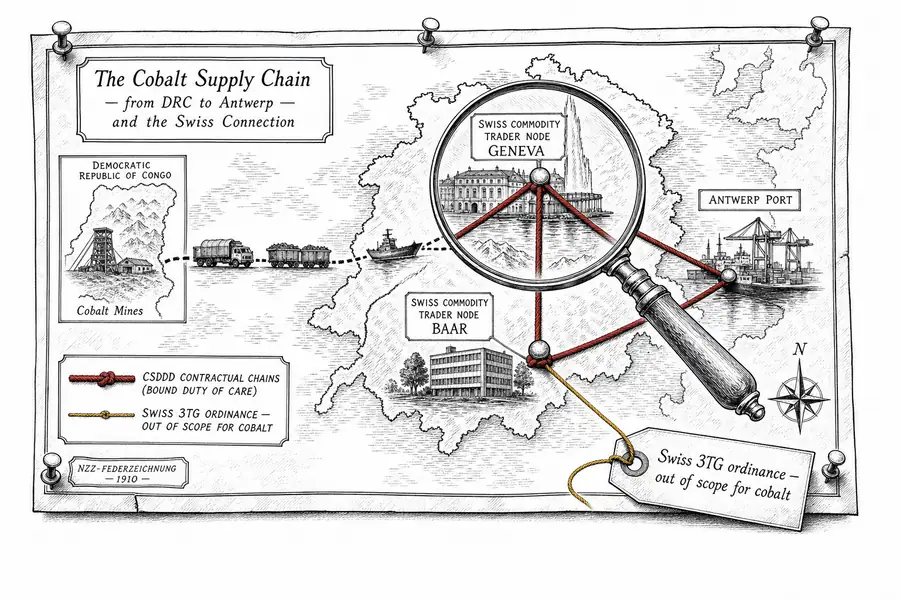

Hier wird Kobalt zur Test-Klausel. Art. 964j OR und die Verordnung über Sorgfaltspflichten und Transparenz bezüglich Mineralien und Metallen aus Konfliktgebieten sowie Kinderarbeit (VSoTr) verpflichten Schweizer Unternehmen ausdrücklich nur zur Sorgfalt für Zinn, Tantal, Wolfram und Gold aus Konflikt- und Hochrisikogebieten (SIX Handbook zu Art. 964a-l OR). Kobalt fehlt in der Liste — auch in der parallelen EU-Konfliktmineralien-Verordnung 2017/821, die seit dem 1. Januar 2021 anwendbar ist und ebenfalls nur die 3TG-Linie kennt (EU-Kommission, Erläuterung der Verordnung). Wer auf den Mineralienkatalog schaut, hält Kobalt für sorgfaltspflichtfrei.

Das ist falsch. Die CSDDD enthält keine Mineralienliste; sie verlangt die Identifikation tatsächlicher und potenzieller negativer Auswirkungen auf Menschenrechte und Umwelt entlang der Aktivitätskette eines erfassten Unternehmens (Art. 8 CSDDD). Kobalt aus der DR Kongo ist über Kinderarbeit-, Sicherheits- und Umweltrisiken längst in jeder ernsthaften Risikomatrix abgebildet. Glencore publiziert jährlich “Responsible Supply Chain Due Diligence Reports” für seine Kobalt-Strecke aus Katanga (Glencore KCC-Bericht 2024). Trafigura hat mit der staatlichen Entreprise Générale du Cobalt der DRK einen Abnahmerahmen geschlossen, der explizit OECD-Sorgfaltspflichten-Standards referenziert (Trafigura-Mitteilung 2026). Mercuria hat ebenfalls erste Abschlüsse mit der EGC getätigt (Fastmarkets).

Für den General Counsel eines Schweizer Maschinen-, Pharma- oder Rohstoffhauses ohne EU-Tochter ergeben sich vor dem Sommer 2026 drei konkrete Schritte. Erstens, eine Bestandsaufnahme der CSDDD-Klauseln in laufenden Lieferverträgen — nicht eine isolierte Schwellenanalyse des eigenen Konzerns. Eine Maschinenbau-AG mit CHF 600 Mio. Umsatz und 1 800 Vollzeitstellen fällt nicht unter Art. 2 CSDDD; ihr Rahmenvertrag mit der BMW-Einkaufsabteilung tut es trotzdem. Zweitens, eine Vertragsstrategie für die Erneuerungsrunde 2027: Reichweite des Audit-Rechts, Kündigungstrigger, Indemnity-Korridore, Preis-Repricing bei dokumentiertem Vorfall. Drittens, eine eigene Risikodokumentation für Kobalt, Bauxit, Lithium und weitere CSDDD-relevante, aber 3TG-fremde Rohstoffe — die Auditoren der EU-Kunden werden 2028 voraussichtlich nicht auf das NUFG warten.

Offen bleiben zwei Fragen. Erstens, wie aggressiv die EU-Mitgliedstaaten die Aktivitätsketten-Wirkung gegenüber Drittland-Lieferanten durchsetzen werden; Frankreich (Loi de Vigilance, seit 2017) und Deutschland (Lieferkettensorgfaltspflichtengesetz, seit Januar 2023) haben Vorlauf, die niederländische und belgische Praxis ist offen. Zweitens, ob das NUFG eine Äquivalenz-Anerkennung der CSDDD enthalten wird, die die Doppellast für die rund 30 direkt erfassten Schweizer Konzerne reduziert. Beides wird erst die Botschaft zum Jahresende 2026 zeigen, definitiv beantwortet erst, wenn das erste nationale CSDDD-Umsetzungsgesetz (voraussichtlich die deutsche LkSG-Anpassung im Verlauf 2027) in Kraft tritt und eine erste dokumentierte Durchsetzungsmassnahme einen Schweizer Lieferanten trifft. Bis dahin gilt: Die Bindung kommt aus dem Vertrag, nicht aus dem Gesetz. Der Vertrag ist schneller als der Bundesrat.